porn 国产 中金:中好意思利差走扩加大港股压力,低迷时可更积极介入,亢奋时要适度赢利

2025年开年的回调让无边投资者措手不足,但在一定意旨上,咱们对这一走势并不料外。转头畴昔3个多月,咱们从10月3日提醒恒指在22,500近邻仍是显然透支,到随后判断市集在19,000-20,000不上不下也可上可下porn 国产,以及在2025年估量中判断市集尚未解脱颤动阵势,合座念念路持之以恒,基本取得印证。

近期中好意思利差束缚走扩无形中加大了市集的压力,尤其是中债利率下行主导的走扩经常对市集会酿成压力,并随同汇率走弱和资金流出,其背后更多响应的是宏不雅和计策身分的驱逐。一方面来自好意思国增长苍劲和好意思联储降息放缓的预期。另一方面,亦然更进击的,国内利率下行以及背后所隐含的担忧却仍待纾解。计策的进一步发力,尤其是财政计策依然是必要的,但财政计策非论是障碍化债照旧凯旋需求刺激,可不雅的领域又是必需的。

决定计策力度的大小和快慢一个可能变数来自外部挑战。特朗普就任后关税不悯恻形或决定市集旅途与国内计策搪塞。1)若关税弃取渐进式(运转关税30-40%)估量对市集影响有限;2)若顶格加征60%关税,市集可能面对较大扰动。不外咱们觉得反而不错提供更好树立时机。与此同期,本周初好意思方有时将两家中国龙头企业列入中国军事企业清单。尽管这一清单并不凯旋波及投资限制,但关于投资者情谊的扰动仍值得温雅。不外从握仓角度,一个可能相对“积极”的身分是,比较2021年高点,外资握股占比仍是大幅下降,进一步再下行的空间也有限。

咱们觉得合座市集仍未解脱颤动阵势,短期严慎为主。在计策托底但过强预期不执行的假定下,低迷时不错更积极介入,但亢奋时要适度赢利。结构上,咱们不时淡薄沉稳陈说(分成+回购,尤其是净现款占比较高的增长性公司)。温雅计策支握下角落需求改善,重迭行业自身出清更充分的板块。

正文

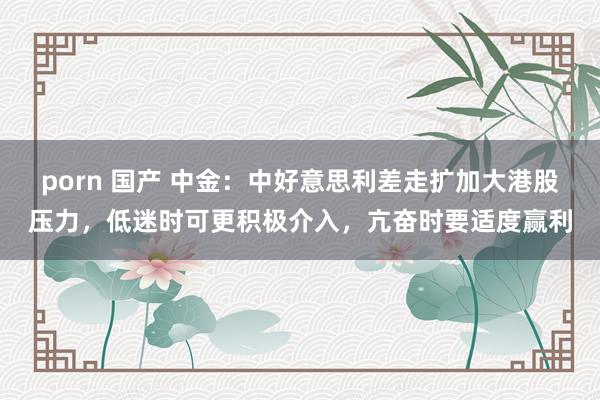

市集走势转头受新一轮国外不确定性和好意思债好意思元冲高档多重身分影响,港股在2025年开年后已相接两周走弱,恒生指数再度靠近19,000点关隘。指数层面上,恒生与恒生科技指数本周分辩下降3.5%与3.2%,恒生国企与MSCI中国跌幅分辩达到了3.7%与4.3%。板块层面,仅原材料板块逆势高涨1.5%,媒体文娱(-8.4%)则碰到大幅抛售,此社交通输送(-5.7%)、房地产(-5.3%)以及保障(-5.1%)等板块跌幅也分辩逾越5%。

图表:上周MSCI中国指数下降4.3%,媒体文娱、交通输送、房地产与保障等板块最为承压

尊府起头:FactSet,中金公司征询部

市集出路估量2025年开年的回调让无边投资者措手不足。不光中债快速创出新低,好意思债和好意思元新高,包括港股在内的中国市集也霎时快速回撤。但在一定意旨上,咱们对市集这一走势并不料外。转头畴昔3个多月,咱们从10月3日提醒恒指在22,500近邻仍是显然透支,淡薄适度赢利(《大涨后还有若干空间?》),到随后判断时候市集在19,000-20,000不上不下也可上可下,短期仍以严慎为主(《为何市集反应欠安》、《市集期待什么样的计策?》),以及在2025年估量中判断市集尚未解脱颤动阵势,合座念念路持之以恒,基本取得印证(《2025年估量:密云不雨》)。

近期中好意思利差束缚走扩至310bp的历史新高也在无形中加大了市集的压力,如咱们在《新高的好意思债与新低的中债》和《市集开年在跌什么?》等分析,中好意思利差走扩、尤其是中债利率下行主导的走扩(2022年4月前为收窄)经常对市集会酿成压力,并随同汇率走弱和资金流出。港股比较A股,除了相似承受中债利率下行所响应的分子端压力,同期还会更多受到好意思债利率走高酿成的分母端压力。然而,近期港股进展却相对好于A股,除了此前港股回调更多外,也响应了中好意思利差更多是中债利率下行主导的执行。利差的走扩毕竟仅仅场面,背后更多响应的照旧宏不雅和计策身分的驱逐,近期仍有加重态势:

图表:近期中好意思利差束缚走扩至310bp的历史新高,关于中国尤其是港股市集带来压力

尊府起头:Bloomberg,Wind,短视频中金公司征询部

1) 一方面,是因为超预期的12月非农强化了好意思国增长苍劲和好意思联储降息放缓的预期,鼓励好意思债利率冲高4.7%以上。但与市集不同,咱们对这一块并不外于回首。高利率带来金融条件收紧的反身性则会勤勉利率进一步上行,这种“反身性”带来的扭捏畴昔一年多仍是反复献技。

2) 另一方面,亦然更进击的,国内利率下行以及背后所隐含的担忧却仍待纾解。近期中债利率的快速下行标明投资者仍在以锁定更遥远限沉稳利率的方式来对冲明天利率可能的进一步下行,自己隐含了关于增长和通胀出路的担忧。为了对冲利率过快下行的透支风险,央行周五晓谕从1月起暂停开展公开市集国债贸易操作。从周五市集反应看,10年中债利率天然开盘跳升,但盘中迟缓回落,收盘反而更低。对比之下,股市跌幅甚而扩大。周五计策出台后之是以会呈现这一走势,咱们觉得是因为现时进一步压低融资老本,尤其是比较陈说的融资老本依然是必要的。同期,央行通过公开市集购买国债也不错起到财政与货币计策协同的后果,以鼓励流动性向更需要的面貌传导,灵验压低依然偏高的部分私东谈主部门(如中小微企业)融资老本。

图表:央行周五晓谕从1月起暂停开展公开市集国债贸易操作,现时央行握有国债近3万亿元

尊府起头:Wind,中金公司征询部

图表:现时国内住户部门所面对的融资老本仍高于投资陈说率

尊府起头:Wind,中金公司征询部

往前看,计策的进一步发力,尤其是财政计策依然是必要的,但财政计策非论是障碍化债照旧凯旋需求刺激,可不雅的领域又是必需的。财政部副部长廖岷周五在新闻发布会上示意,愈加积极的财政计策明天可期[1]。咱们测算,要贬责现在集合的产出缺口和信用减轻问题,或需要“一次性”(非多年领域累加)且“新增”(非同科咫尺已有支拨)7-8万亿元广义赤字。现在已知同口径下的领域约为3万亿元傍边(赤字率如若训诫到4%对应1万亿元傍边,加上圈套年2万亿元化债)。咱们觉得,在杠杆水平,融资老本能否短时间内快速下行以及汇率等“执行拘谨”下,增量刺激会有,但过高的期待可能并不执行。

图表:现在国内中小微企业融资老本显然高于基准融资老本

尊府起头:Wind,中金公司征询部

图表:要贬责现在集合的产出缺口和信用减轻的问题,或需要“一次性”且“新增”7-8万亿元广义赤字

尊府起头:Wind,中金公司征询部

天然,决定计策力度的大小和快慢一个可能变数来自外部挑战。跟着特朗普就任相近,关税的节律和力度将与后续计策预期细巧关系。咱们在《关税计策的可能旅途与影响》中测算,1)如若关税弃取渐进方式,如运转关税为30-40%,即在现时19%水平上格外加多征10-20%,这亦然市集的无边共鸣,这关于本色增长和市集的影响有相对可控,因此计策需要对冲的力度也相对不大(咱们测算需赤字率抬升约0.5-0.7%便可赐与搪塞)。2)如若有时顶格加征60%关税,其凯旋和障碍影响可能非线性放大,需要对冲的财政力度(补足出口拖累的GDP需要赤字率抬升1.5-2%对冲)也将更大。这一情形下,未免对市集酿成冲击,但恰正是因为磋商到计策需任性对冲,反而不错提供更好的树立时机。

图表:EPFR裸露外资关于中资股的树立比例已从2021年中的超配近1个百分点降至现在低配1.2个百分点

尊府起头:EPFR,中金公司征询部

人与动物

除了国内计策预期外,近期国外扰动也束缚增多。本周初好意思方有时将两家中国龙头企业列入中国军事企业清单(CMC,Chinese Military Companies List),激勉市集担忧,并凯旋导致关系个股大幅回调[2]。凭据好意思国国会网站裸露确定来看,CMC并不凯旋限制二级市集投资,其影响主要聚会在与好意思国防部执意、续签或蔓延商品、服务或技偶条约等方面[3]。不外从握仓角度,一个可能相对“积极”的身分是,比较2021年高点,外资握股占比仍是大幅下降。EPFR统计的国外主动型基金树立比例从2020年高点的逾越14%降至5.6%(2024年11月),且已低配近1.2ppt,进一步再下行的空间也有限。咱们凭据其他口径汇总的情况也大体肖似,非论是中国央行口径汇总的A股握仓(驱逐2024年9月末4,290亿好意思元vs. 2021年12月末约6,180亿好意思元)、好意思国财政部口径的中资股握仓(2023年底6,200亿好意思元 vs. 2020年底1.08万亿好意思元),照旧巨匠头部资管机构握股汇总(2024年三季度7,761亿好意思元vs. 2021年一季度1.38万亿好意思元,图表10)齐裸露外资握仓已显然回落。

图表:中国央行口径下,外资A股握仓从2021年末高点6,180亿好意思元降至2024年9月末的4,290亿好意思元

尊府起头:Wind,中金公司征询部

图表:好意思国财政部口径下,驱逐2023年底,好意思国投资者中资股握仓约6,220亿好意思元,较2020年1.08万亿好意思元显然回落

尊府起头:好意思国财政部,中金公司征询部

图表:从下到上梳理国外机构中资股个股握仓情况,驱逐3Q24约7,761亿好意思元,较2021岁首高点显然回落

尊府起头:FactSet,中金公司征询部

淡薄上,咱们重申此前不雅点:合座市集仍未解脱颤动阵势,短期严慎为主。在计策托底但过强预期不执行的假定下,低迷时不错更积极介入,但亢奋时要适度赢利。恒指在19,000点是日线,周线和月线的症结撑握位。比较A股,港股的上风在于估值和行业结构,错误在流动性,因此惟一在合适的位置介入,不错提供更强的结构韧性。结构上,咱们不时淡薄沉稳陈说(分成+回购,尤其是净现款占比较高的增长性公司)。同期,温雅计策支握下角落需求改善,重迭行业自身出清更充分的板块,如以旧换新下的家电、汽车,互联网等部分花消服务、家电、纺服、电子。

具体来看,撑握咱们上述不雅点的主要逻辑和本周需要温雅的变化主要包括:

1) 2024年12月,中国CPI同比回落,PPI降幅略有收窄。12月中国CPI同比较11月的0.2%回落至0.1%。其中由于天气条件转好利于农居品输送,重迭猪肉供给有余带动食物同比从1.0%下滑至-0.5%。花消品CPI同比从11月的0%回落至-0.2%,或裸露“以旧换新”关于价钱的影响。12月PPI同比从-2.5%收窄至-2.3%但依然低于市集预期,环比从11月的0.1%降至-0.1%。行业层面延续分化,燃气与电力季节性需求上升,但玄色金属与建材方面受房地产与基建陆续停工影响价钱有所回落。

2) 12月好意思国非农数据全面超预期。本周五公布的好意思国非农数据裸露,12月新增事业25.6万,大幅高于预期的16.5万,4.09%的休闲率也相似低于预期的4.2%,事业参与率与时薪环比则基本与预期握平。本次亮点是服务业再度回暖,其新增事业高达23.1万成为主要能源。其中零卖业12月大幅反弹4.3万东谈主,与11月减少2.9万形成显著对比,裸露花消市集可能在年末假期有所回暖。从市集反应看,超预期的非农鼓励好意思债利率走高一度接近4.8%并创2024年以来新高,好意思元指数相似靠近110关隘。

3)中国央行示意将暂停开展公开市集国债买入操作。1月10日中国东谈主民银行发布公告,2025年1月起暂停开展公开市集国债买入操作,后续将视国债市集供求情况择机收复。一方面,近期中国国债收益率快速下行创历史低位,投资性价比下降。另一方面,市集关于前期政府提到“适度宽松”的货币计策快速计入不少降息预期,有一定前置。

4)国外主动资金流出放缓,被迫资金不时流入,南向资金流入加快。EPFR数据裸露,驱逐1月8日,国外主动型基金流出国外中资股市集放缓至9,866万好意思元(vs. 此前一周流出2.2亿好意思元),已相接13周流出。相背国外被迫型基金不时流入3.6亿好意思元(vs. 此前一周流入4.6亿好意思元)。与此同期,南向资金流入较此前一周显然加快,而况相接3日流入领域超百亿港元,日均流入领域达到97.8亿港元。

图表:本周国外主动资金流出放缓,南向资金加快流入

尊府起头:EPFR,Wind,中金公司征询部

作家:刘刚(S0080512030003)、张巍瀚等porn 国产,起头:Kevin策略征询,原文标题:《港股:开年回调的原因与出路》

风险提醒及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资淡薄,也未磋商到个别用户特殊的投资办法、财务情景或需要。用户应试虑本文中的任何认识、不雅点或论断是否适合其特定情景。据此投资,累赘抖擞。